がんに発症する確率が高くなっている現代、がん保険を検討する方が増えています。がん保険を医療保険につけることもできれば、がん保険のみに加入することも可能です。

そこでがん保険について、どのように選んでいくべきなのかを紹介いたします。さらにおすすめのがん保険10選をお伝えします。紹介するがん保険の中には、アクサダイレクト生命やライフネット生命などの有名な保険会社も。

目次

がん保険はなぜ必要なのか

生命保険や医療保険など、さまざまな保険がある中で、近年になってがん保険が注目し始めています。がん保険が注目し始めているわけは、がんに発症する確率が高いからです。2人に1人はがんに発症するとも言われています。

また3人に1人は、がんによって死亡するとも言われているため、がんに備えたがん保険への加入が必要です。年齢を重ねるごとにがんになる確率も増えます。がんに発症した際には、入院費や手術費用などが必要となりますが、がん保険でカバーすることも可能です。

がん保険の選び方

がん保険を選ぶ上で、何を重視すべきか分からない方が多いことでしょう。検討する際には、給付金の種類・特約・補償内容・タイプ・支払期間などのさまざまな観点から選ぶことが可能です。それでは各項目ごとに、詳細を紹介します。

また自身の年齢や職業などで、がん保険の補償内容を決めることもおすすめです。紹介するがん保険の選び方を参考に、自身に合うがん保険を見つけましょう。

給付金の種類で選ぶ

がん保険は、適用されると「給付金」という形で保険金が支給されることが多いです。がん保険の給付金は細かく分けると、診断給付金・通院給付金・入院給付金・治療給付金・手術給付金・死亡給付金の6種類があります。

また給付金によって適用される条件が異なるため、もしもの時を想定しながら検討するといいでしょう。

がんと診断されたときに支給される「診断給付金」

診断給付金は、がんと診断された時点で適用される給付金です。そのため診断された後に、治療を行わなくても給付金を受け取ることができます。治療を受けようか迷っている方であれば、ひとまず診断給付金への加入をおすすめします。

また診断給付金の種類の中には、「1回のみ受け取れるタイプ」と「複数回受け取れるタイプ」の2種類があります。保険会社によってタイプは異なりますが、1年に1回を限度に何年も受け取れるがん保険もあります。

また1回のみ受け取れるタイプの診断給付金は、保険料を安く抑えたい方や、がんになったときのために備えたい方におすすめです。

がんがきっかけで通院することになった場合には「通院給付金」

通院給付金は、診断されてから通院が必要となった場合に支給される給付金です。がんのステージが初期の段階であると、入院せずに通院しながら治療していくこともあります。毎年健康診断を受けている方は、比較的がんが見つかりやすいため、通院給付金への加入がおすすめ。

がん治療で入院する場合に備えるなら「入院給付金」

入院給付金は、がんと診断されてからがん治療のために入院することになった場合に支給される給付金です。抗がん剤治療などは基本的に入院して行われるため、がんと診断された方のほとんどが入院給付金を受け取れます。

しかし入院せずに治療をする場合もあり、その場合は入院給付金を受け取れないこともあります。

がんを治療するときに役に立つ「治療給付金」

治療給付金は、がんと診断されて治療を受ける場合に支給される給付金です。がんは早期発見が鍵とも言われており、ステージが初期段階である場合でも治療をしっかり施すことが基本とされています。診断されてから、確実に治療をしていきたいという方におすすめです。

がんが原因で手術をする場合に備えるなら「手術給付金」

手術給付金は、がんに関する手術を行う際に支給される給付金です。ステージによっては手術を行わない場合もあります。しかしがんは早期発見が難しいと言われており、発見した時には摘出手術が検討されることが多いです。

またがんの手術費用に対して不安な気持ちが大きい方は、手術給付金への加入がおすすめです。

がんが原因で死亡したときに支給される「死亡給付金」

死亡給付金は、がんが原因で契約者が死亡した場合に支給される給付金です。がんならではの死亡保険のようなものであり、給付金は遺族が受け取る仕組みになっています。死亡後には葬式の費用や家族の生活費などが心配されますが、死亡給付金に加入しておけば一安心です。

特約で選ぶ

がん保険には、特約がついている場合や特約を追加できる場合があります。特約は大きく分けると、先進医療特約・払込免除特約の2種類。特約を追加することで、保険料が上がることもあるため、保険料を見積もりで確認しながら決めるといいでしょう。

公的医療保険の対象にならない先進医療の補償には「先進医療特約」

先進医療特約は、公的医療保険の対象とならない先進医療も給付金の対象になる特約です。先進医療特約なしでがん保険に加入すると、先進医療を受けた場合に給付金が支払われないということも。

がん治療は先進医療が施されることがありますが、症状などによっては先進医療を受けない場合もあります。がんの診断を受けた際に、かかりつけ医に先進医療を受けるかどうかを聞いてみるといいでしょう。

保険料の支払いが困難になったときのための「払込免除特約」

払込免除特約は、三大疾病にかかったときに保険料の支払いが免除される特約です。三大疾病とは、がん・急性心筋梗塞・脳卒中の3種類のことをいいます。がん保険以外のさまざまな種類の生命保険で払込免除特約を付けられます。

また三大疾病にかかるだけではなく、障害状態になった場合も払込免除特約が適用されることがあります。介護状態も条件のうちの1つであることも。

補償内容で選ぶ

がん保険に加入する場合、補償内容が自身に合っているのか、充実しているのかなどを気にする方が多いことでしょう。そこでがん保険の補償内容には、どのようなプランがあるのかを紹介します。

補償内容は大きく分けると、上皮がんが対象であるか・女性特有のがんが対象であるか・先進医療も対象であるかの3種類です。性別や年齢などを参考に、自身にとって充実した補償内容のがん保険を選びましょう。

転移する可能性がない「上皮内がん」も対象である

上皮内がんとは、上皮細胞内にとどまっており、基底膜を破って浸潤していない状態です。浸潤していないということは、通常の悪性がんに分類されないため、がん保険の中には上皮内がんが適用対象ではない場合もあります。

また上皮内がんになる確率は、1割ほどと言われていますが、上皮内がんが直接的に的に死に繋がることはありません。

「女性特有のがん」も対象である

女性特有のがんには、乳がん・子宮頸がん・卵巣がんなどがあります。若い女性も特有のがんに気をつけなくてはいけないと言われており、女性特有のがんの若年化が進んでいることも事実です。

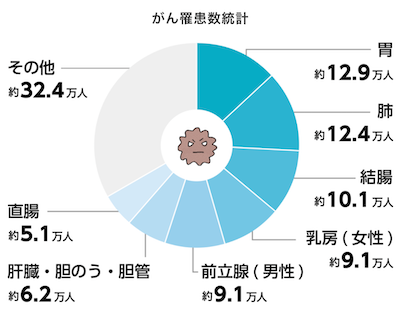

また2018年のがん統計によると、女性がかかるがんの種類の1位は乳がんと言われています。5位には子宮がんがランクイン。上位5位のがんのうち2種類が女性特有のがんであることから、それほどかかりやすいということです。

保険適用外である「先進医療」も対象である

先進医療は、保険適用外の医療行為であり、自己負担で医療費を支払わなくてはいけません。特約として「先進医療特約」を付けられる場合もありますが、もともと補償内容として充実しているがん保険もあります。

また保険適用外の治療をし、後々医療費の支払いに困らないためにも、先進医療に対する備えをしておくといいでしょう。

タイプで選ぶ

がん保険に加入するときは、加入期間や保険料の解約返戻金の有無など、さまざまな加入タイプがあります。加入タイプを大きく分けると、定期型・終身型・掛け捨て型・貯蓄型の4種類あります。

またほとんどのがん保険は、定期型&掛け捨て型・終身型&貯蓄型の組み合わせです。中には終身型のがん保険でありながら、掛け捨て型である場合もあります。自身にあった加入期間と保険料を見分けることが大切です。

一定期間だけ契約したい方におすすめな「定期型」

定期型のがん保険は、5年や10年などの一定期間だけ加入できるタイプのがん保険です。決まった一定期間は、保険料が固定されます。年齢が若いほど保険料が安くなり、満期を迎えた後は、また新たに定期型のがん保険に加入することも可能です。

生涯決まった保険料で契約ができる「終身型」

終身型のがん保険は、生涯ずっと契約できるタイプのがん保険です。終身型のがん保険に加入することで、いつがんになっても備えることができます。定期型は更新するたびに保険料は上がりますが、終身型であれば途中で保険料が上がる心配はありません。

解約返戻金がない「掛け捨て型」

掛け捨て型のがん保険は、解約返戻金がなく支払った保険料は戻ってくることがないタイプのがん保険です。掛け捨て型だと損に思う方が多いですが、保険料を安く抑えられることもあり注目されています。

そのため充実したがん保険を安い保険料で加入したい方は、掛け捨て型のがん保険がおすすめです。

キャッシュバックが欲しい方におすすめな「貯蓄型」

貯蓄型のがん保険は、解約返戻金があり支払った保険料がキャッシュバックされるタイプのがん保険です。保険料を無駄にしたくない方におすすめ。

がん保険を途中解約した場合に保険料が返ってくることもあれば、満期を迎えた場合に保険料が返ってくることもあります。その分掛け捨て型のがん保険と比べると、保険料は割高に。

支払期間で選ぶ

がん保険に加入すると、支払期間が設定されていることがほとんどです。がん保険の支払期間には、終身払いと短期払いの2種類があります。自身のお財布事情によって、支払期間を選ぶことをおすすめします。

また支払期間によっては、保険料がお得になる場合も。充実した補償内容で保険料が少しでも安くなるのであれば、保険料がお得になる支払期間を選ぶといいでしょう。

一生涯保険料を支払い続ける「終身払い」

終身払いとは、一生涯一定金額の保険料を支払っていく仕組みのことをいいます。「終身がん保険」という名で知られており、終身型のがん保険に多い支払い方法です。人生100年時代と言われているため、長期的な保険料の支払いが予想されます。

一生涯分の保険料を事前に払い切ってしまう「短期払い」

短期払いとは、払込満了期までに一生涯分の保険料を支払っておく仕組みのことをいいます。払込満期は、60歳や65歳など保険会社によって設定できる年齢はさまざまです。

終身払いよりも月々の保険料は高くなってしまいますが、老後の支払いがゼロになるため、年金生活をしながら保険料を支払う必要はありません。

がんによるリスクで選ぶ

がん保険は、がんによるあらゆるリスクに備えて加入しておくといいでしょう。がんによるリスクは、手術や入院で収入が減るリスクと、死亡するリスクの2つが考えられます。現段階でがんになることを想定できなくても、もしもの時のことのために備えておくことが大切です。

また思いがけないタイミングでがんになり、収入の減少や死亡で自身を含め家族に迷惑をかけてしまうことも。がんで死亡する方は3人に1人と言われています。がん特化型の死亡保険に加入すると考えるとイメージしやすいでしょう。

がんの手術や入院で収入が減るリスク

がんと診断されると、手術や入院をしなくてはいけない可能性があります。手術や入院をしてしまうと、仕事に出勤することができなくなるため、収入が減り生活が困難になることも。収入が減ってしまうリスクから、収入分をカバーできるがん保険に加入することをおすすめします。

がんによって死亡するリスク

がんと診断されてから、がんが原因で死亡してしまう可能性があります。がんによって死亡する確率は3人に1人とも言われているため、がんで死亡するリスクに備えることもおすすめです。死亡するリスクに備えたいのであれば、「死亡給付金」への加入がぴったりでしょう。

がん保険のおすすめ人気ランキング10選

がん保険お選び方を、さまざまな観点から紹介しましたが、これからはおすすめながん保険を10選紹介します。紹介するおすすめながん保険の中には、CMなどでよく耳にする人気保険会社のがん保険も。選び方を参考にした上で、自身に合うがん保険を探していきましょう。

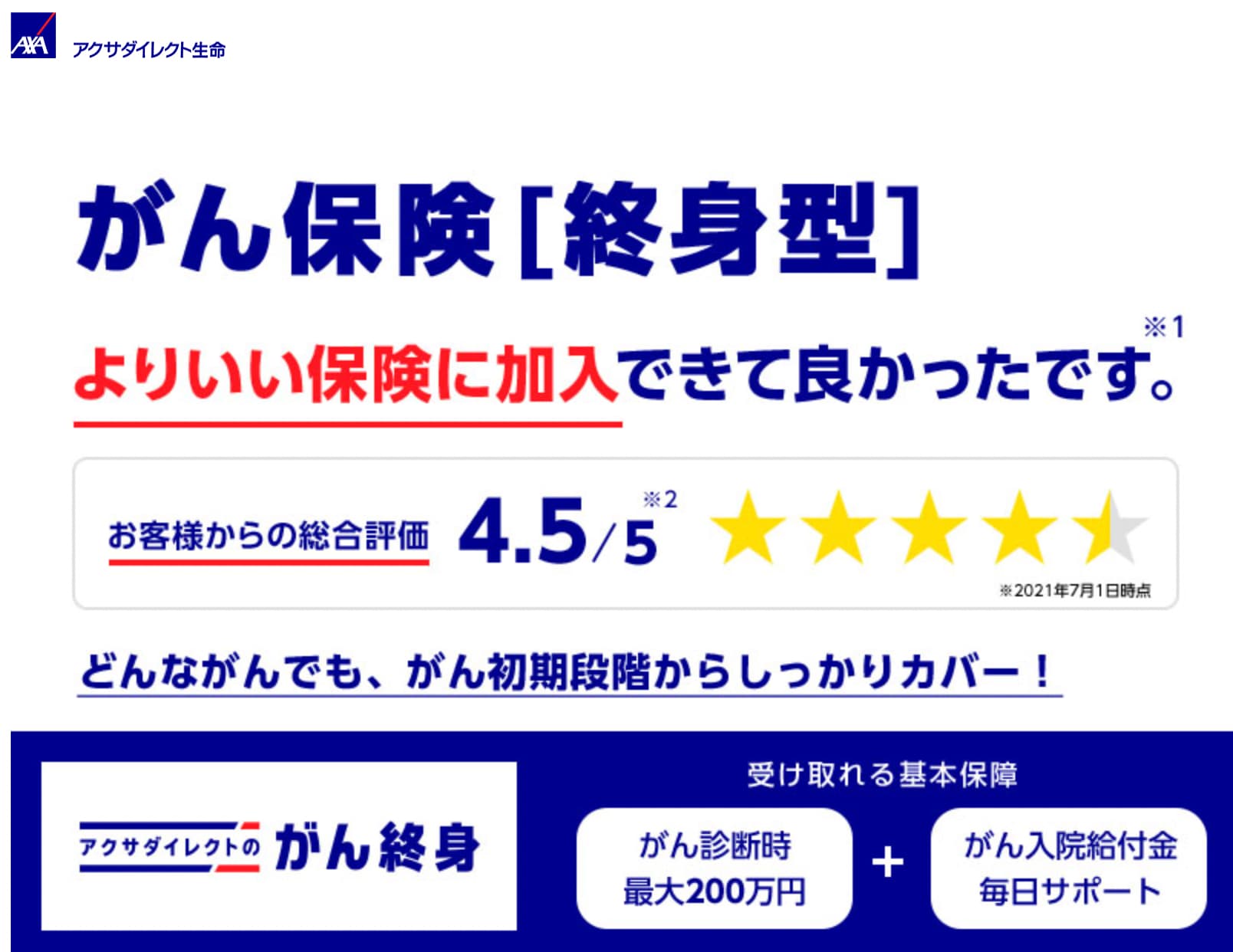

1位 アクサダイレクト生命 がん終身

解約返戻金をなくし保険料をさらに安く

解約返戻金がない終身型のがん保険ですが、その分安い保険料で充実した補償内容が組めます。満20歳から69歳までの方が契約対象であり、30歳男性の場合は保険料が月額855円からとても割安です。

また診断給付金と入院給付金は基本補償内容であり、それらの補償にオプションを付けることが可能。診断給付金では、50万円から200万円の間で給付金を受け取れます。

ただし保険期間内に1回のみしか受け取れません。入院給付金では、1日あたり5000円から20000円の間で、日数無制限で給付金を受け取ることが可能です。

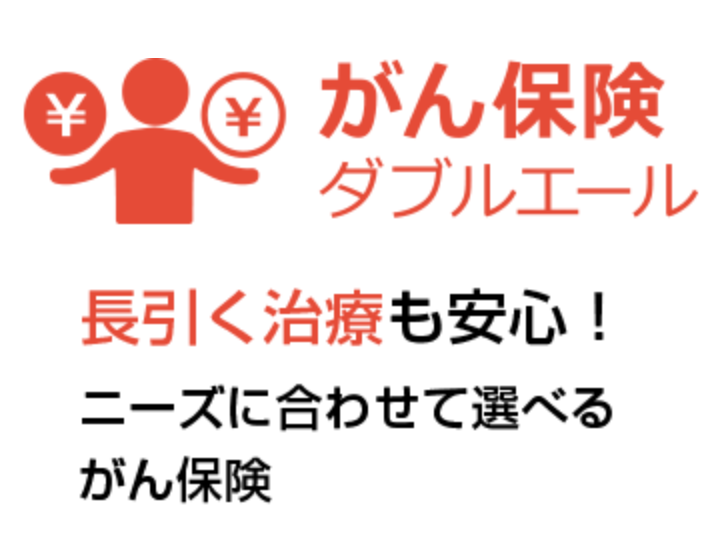

2位 ライフネット生命 がん保険(ダブルエール)

3種類のプランから自分に合うものが選べる

ライフネット生命のがん保険は、3種類のがん保険プランから選ぶことが可能です。がん保険プランには、シンプル・ベーシック・プレミアムの3種類があり、それぞれで補償内容と保険料が異なります。

シンプルタイプでは、がん診断一時金と上皮内新生物診断一時金を受け取ることが可能。ベーシックタイプでは、シンプルタイプの補償内容に加えて、治療サポート給付金を受け取れます。

プレミアムタイプでは、ベーシックタイプの補償内容にがん収入サポート給付金が加わり、収入減少までカバーすることも可能。またベーシックタイプとプレミアムタイプは、がん先進医療給付金をオプションとして追加できます。

3位 チューリッヒ生命 終身ガン治療保険プレミアムZ

抗がん剤治療を手厚くサポートできる

がん治療方法として多い抗がん剤治療に備えられた、抗がん剤治療特化型の終身がん保険。基本的な契約内容として、抗がん剤治療給付金と自由診療抗がん剤治療給付金の2種類があります。抗がん剤治療を受けた月毎に給付金を受け取れることが可能です。

また特約として、がん治療特約・払込免除特約・診断給付金・通院給付金などを追加できます。通院給付金では、入院時はもちろん退院時も補償対象です。

4位 メディケア生命 メディフィットがん保険

がんに限らず先進医療が対象である

がん治療のためにしっかり備えたい方におすすめながん保険。抗がん剤治療はもちろん、放射線治療を受けると給付金を受け取れます。手術給付金と骨髄移植給付金も基本契約として補償され安心です。

また特約として、先進医療特約やがん診断特約などを追加できます。メディケア生命の先進医療特約では、がん以外の病気も対象となるため、手厚い補償を受けることが可能です。

5位 SBI損保 がん保険(自由診療タイプ)

自由診療も補償してくれるためがん治療に専念できる

費用を気にせずにがん治療に専念したい方におすすめながん保険。保険適用外となる自由診療も対象になるため、幅広いがん治療を受けられます。先進医療も対象となり、がんに関わる治療は実質無料にもなるお得です。

また通院治療費は最大1000万円まで支給してくれ、診断保険金は最大300万円も受け取れます。がんと診断されるたびに支給されるため、何度でも受け取ることが可能です。診断保険金は、オプションであるため保険料を節約したい方は、追加せずに加入することもおすすめ。

6位 チューリッヒ生命 3大疾病保険プレミアムZ

保険適用外の費用も補償対象で安心

自由診療によるがん治療のために備えておきたい方におすすめながん保険。抗がん剤治療を受けた月毎に、一定額分の保険金を受け取れます。抗がん剤治療の中には、保険適用外になる治療方法もあるため、加入しておくと一安心です。

またがんを含める三大疾病も補償対象であり、かかりやすいと言われている病気に十分に備えることが可能。上皮内新生物と診断され治療する場合も、補償対象になります。

7位 FWD富士生命 FWDがんベスト・ゴールド

豊富なオプションで万が一のときに備えられる

がんと診断された時点で一時金を受け取りたい方におすすめながん保険。治療方法や治療日などを問われることはなく、一時金の使い道を自由に決められます。がんと診断されると、最大300万円も受け取ることが可能です。悪性新生物ではない上皮内新生物も対象。

また一時金の受け取りは1年に1回と制限がありますが、何度も利用できます。そのため1度一時金を受け取ったからといって、無理に解約する必要もありません。

8位 東京海上日動あんしん生命 がん治療支援保険NEO

入院をした場合は支払日数が無制限

初めてがんになることを想定してがん保険を組みたい方におすすめ。診断給付金と入院給付金は基本契約内容として組むことができ、オプションを追加することも可能です。診断一時金では100万円が支給され、初回診断給金特約を付属するとさらに100万円が追加されます。

また他にも通院給付金やがんの三大治療などを、特約として付属することも可能。払込免除特約を付属することで、がんと診断されてからは保険料の支払いをする必要はなくなります。保険料の支払いを気にせずに、がん治療に専念したい方にぴったりです。

9位 アフラック 生きるためのがん保険 寄りそうDays

満20歳から加入でき若いうちから備えておきたい方におすすめ

過去にがんの経験があり、他の保険会社ではなかなか加入できないという方におすすめながん保険。満20歳から加入することもできるため、若い世代にとっても加入しやすいことでしょう。

がんによって入院や通院をすると、日数分だけ補償されます。補償日数は無制限であり、治療が長引いてしまっても問題ありません。また手術やがん治療をした場合も、何度でも保険金を受け取れます。

10位 オリックス生命 がん保険Believe

がん退院一時金で交通費までカバーできる

がんと診断されてから、入院し退院するまで補償を受けたい方におすすめ。基本プランと通院保障プランの2種類から選べます。通院保障プランは、基本プランにがん通院特約が追加されたプランです。がん通院特約では、1日につき10000円を受け取ることが可能。

また診断給付金は初回のみしか受け取ることができませんが、治療給付金・手術給付金・退院一時金は何度でも受け取れます。退院一時金では1回に10万円が支給されるため、退院後の生活を十分にカバーできるのではないでしょうか。

まとめ

がん保険の選び方とおすすめながん保険を紹介しましたが、自身に合う保険内容のがん保険は見つかりましたか。がん保険は、手軽な価格から加入できるものが多くあるため、この機にがん保険への加入を検討してみることもおすすめです。

がん保険に加入する前に、見積もりをしてみることも大切。人生100年と言われている現代に備えて、保険でカバーしていくことも検討していきましょう。